Sezon öncesi tahıl piyasalarındaki gelişmeler

Bu makalede ele alınan konular hakkında hızlı bir genel bakış.

05 Mayıs 2021

Ali Ekber Yıldırım

Köşe Yazısı

Pandemi sürecinde tarım ve gıda sektöründeki gelişmeler daha yakından izleniyor. Kısıtlamalar, artan fiyatlar, iklim ve kuraklık kaynaklı bir çok sorun yaşanıyor.

Tahılda sezon öncesinde hem yurtiçi hem de yurtdışı piyasalarını yakından izleyen Eski Toprak Mahsulleri Ofisi Genel Müdürü İsmail Kemaloğlu aylık olarak yayınladığı “Tarım Ürünleri Piyasa Analiz Bülteni”nin son sayısında gelişmeleri değerlendirdi.

Bu değerlendirmeyi sayfa sınırlarımız içerisinde özetleyerek paylaşıyoruz:

Dünya piyasalarındaki gelişmeler

Uluslararası Hububat Konseyi, yaklaşık bir ay önce açıkladığı üretim tahminleri raporunda; dünya üretiminde arz yönlü çok sorun görünmediğini, talep baskısının fiyat seyrini etkileyeceğini vurguladı. Birkaç üründen örnek verirsek; dünya buğday üretiminin 790 milyon ton gibi rekor seviyede ve stok devrinin 300 milyon tonun üzerinde, yine mısır üretiminin 1 milyar 193 milyon ton, stok devrinin 250 milyon tonun üzerinde, soya fasulyesi üretiminin ise 383 milyon ton, stok devrinin 50 milyon tonun üzerinde olacağı öngörülmektedir.

Fiyatlarda ciddi artış var

Ancak, son günlerde mısır başta olmak üzere buğday, soya fasulyesi, ayçiçeği tohumu ve yağı, arpa dahil tarım ürünlerinin fiyatlarında çok ciddi artış var. Uluslararası borsalardaki günlük artışlar tedirgin etmektedir. Sadece birkaç gün içinde; Karadeniz menşei 12,5 protein buğday Fob fiyatları ton başına 10-15 dolar artarak 275-280 dolar seviyelerine çıktı. Mısır fiyatı 10 dolar civarında artarak 280 dolara, arpa fiyatı 225, kepek 200, soya fasulyesi ABD menşeili 600, Arjantin kaynaklı 550-560, Rusya ham ayçiçek yağı 1.550, Ukrayna ayçiçeği tohumu 750 dolara ulaştı.

Dünya mısır ticareti yaklaşık 185 milyon ton iken bunun yüzde 68’ini 3 ülke gerçekleştiriyor. Sırası ile Amerika Birleşik Devletleri yüzde 26, Brezilya yüzde 22, Arjantin yüzde 20 ihracat payına sahip. Dolayısı ile dünya mısır ihracatında en büyük paya sahip 3 ülkede iklimsel kaynaklı endişeler görülmektedir. İlave olarak Arjantin gibi dünya mısır ihracatının yüzde 20’sini yapan bir ülkede yasaklama, kısıtlama, ihracatı durdurma gündeme gelmiştir. Çiftçilerin tepkileri ile bu eylemden vazgeçilmiştir.

Çin etkisi

Diğer taraftan dünya mısır talebinin yüzde 15’i tek başına Çin’den geliyor. Bundan 3 yıl önce 4.5 milyon ton mısır ithal eden Çin, iki yıl önce 8 milyon ton, geçen yıl ise 24 milyon ton mısır ithal etti. Çin’de itlaf edilen hastalıklı hayvanların yerine kapalı sistemle domuz çiftliklerinin kurulumu dahil yeni projelerle yem hammadde ihtiyacını artırıyor. Çin hükümetince yapılan son açıklamada; yem üretiminde kullanılan hammaddelerin maliyet riski dolayısı ile buğday, arpa kullanımına yönelecekleri belirtilmiştir. Çin, bir yıl içinde 11 milyon ton da buğday ithalatı yaptı. Çin,132 milyon tona varan buğday üretimi ile en büyük üreticidir.

Dolayısı ile mısır odaklı başlıyor görünen fiyat hareketleri ikame bütün ürünlerde fiyat artışı olarak devam ediyor. Önümüzdeki Mayıs ve Haziran ayında biraz yatay seyir hatta fiyatlarda gevşeme öngörenler var.

Dünya piyasalarını etkileyecek riskler

1- Uluslararası fonların tarım piyasalarına ilgisi devam edecek. Dolayısı ile dünya emtia fiyatlarında sadece arz- talep dengesi fiyat istikrarını sağlamayacak, borsalardaki spekülatif hareketler artacak.

2- Uluslararası kurum ve kuruluşların açıkladığı rekolte tahminleri ve analizlerindeki farklılıklar da dünya piyasalarındaki oynaklığa etkileyebilecek,

3- Çok az sayıda ülkenin ana üretici ve ihracatçı, çok sayıda ülkenin de ithalatçı olduğu uluslararası tarım piyasalarında ülkelerin veya firmaların fiyatlarda spekülatif etkisi gittikçe artıyor olacak, Dünya tarım ürünleri ihracatının yüzde 58.5’lik kısmını sadece 8 ülkenin yaptığını unutmayalım.

4-Artan gıda güvenliği endişesi ülkeleri daha fazla tedirgin edecek, bu da talep yönlü baskıları artıracak.

5- Ana ihracatçı ülkeler hammadde yerine mamul satış eğilimlerini güçlendirecek, ithalatçılar katma değerli ürünleri satın almak zorunda kalabilecek.

Türkiye’deki gelişmeler

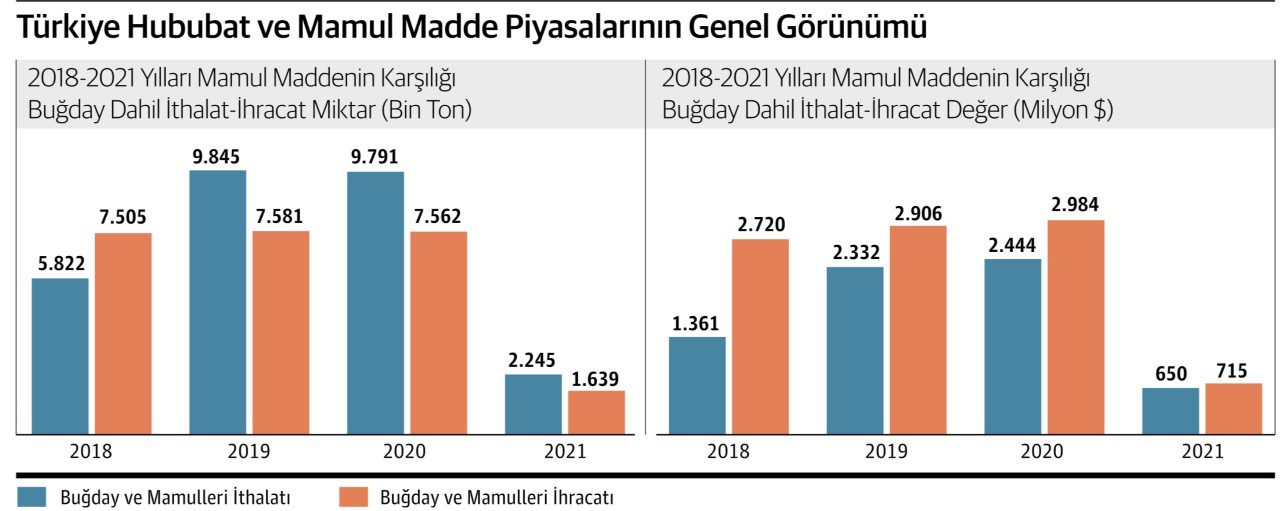

Uluslararası piyasalarda yaşanan fiyat hareketlerinin ülkemiz piyasalarını doğrudan etkilediğini söyleyebiliriz. Çünkü sadece geçtiğimiz yıl; dahilde işleme sistemi dahil 9 milyon 750 bin ton buğday, 890 bin ton arpa, 2 milyon 073 bin ton mısır, 2 milyon 946 bin ton soya fasulyesi, 1 milyon 146 bin ton ayçiçeği tohumu ithalatı gerçekleştirildi.

Kurdaki hareketlenme de eklenince ithal ettiğimiz ürünlerin maliyetleri iç piyasa fiyatlarını artıracak. Gıda enflasyon riski devam edecek.

Ülkemiz buğday üretiminin sadece %22 civarının sulu tarımla yapıldığını, %78’lik kısmının tamamen iklim ve yağışlara bağlı olduğunu vurgulayarak rekoltedeki hassasiyeti belirtmiş olalım. Temennimiz çiftçilerimizin emeklerinin zayi olmamasıdır.

Yeni hasat sezonunu belirleyecek başlıca faktörler; dünya fiyatlarının seyri, kur etkisi ile ithal maliyetleri, rekolte beklentisi, Toprak Mahsulleri Ofisinin müdahale fiyatları, pandemi etkisinin azalması ile un sektörünün talebi, yem sanayinin buğday ilgisi, banka faizleri, finansman maliyetleri olacaktır.

Kuraklık zararı büyük

Hasat sezonuna girdiğimiz bugünlerde maalesef ülkemiz ekilişten bugüne yağış olarak normalin ve geçen yılın oldukça altında bir sezon geçirdi. Ekim, Kasım, Aralık aylarını kapsayan ekiliş dönemi yağışlar ortalamada normalin yüzde 50 altında kaldı. Bu bitki gelişimlerini zayıf bıraktı, çoğu bölgede ciddi riskler arttı. Ancak, Ocak, Şubat ve Mart ayları yağışları en kötü senaryoyu önledi. Bitkilerde belirli toparlanma görüldü. Nisan ayı ise yine beklenen yağışları vermedi. Her ne kadar Anadolu’nun doğusu, Doğu Anadolu için Mayıs ve Haziran ayı yağışları önemli ise de çoğu bölgemizde Nisan-Mayıs ayı kritiktir.

Bölgesel olarak yağış azlığından en fazla etkilenen iki bölge İç Anadolu ve Güney Doğu Anadolu bölgeleri oldu. İç Anadolu ülkemiz buğday üretimindeki payının yüzde 38, Güney Doğu Anadolu’nun payının da yüzde 14 olduğunu hatırlatalım.

Bizim araziden aldığımız bilgileri de değerlendirdiğimizde bu yıl buğday, arpa için kaybımızın minimum yüzde 15-20 seviyelerinde olacağını öngörmekteyiz. Özellikle Güney Doğu Anadolu’da çok risk var. Bugünlerde acil yağış bekleniyor. Beklenen yağış alınamaz ise kayıplar bölge bazında yüzde 50’leri bulacak.

Neler olabilir?

Bu çerçevede; çiftçinin buğday müdahale fiyatlarının Toprak Mahsulleri Ofisi’nin şu anki satış fiyatları olan ton başına 2.050-2.150 lira aralığında olmasını bekliyoruz. Geçen yıla göre yüzde 25-30 artış demek.

• Pandemi etkisi hızla ortadan kalkıp toplu tüketimlerde beklenen hareket olmaz ise un sanayinin buğdaya ilgisi sınırlı kalacak.

• Yem sanayi mısır ve arpa fiyatlarının buğday fiyatları seviyesine gelmesi sebebi ile protein değerini de gözeterek buğday talep edecek.

• Piyasada sektör dışı yatırımcı ilgisi sınırlı kalacak. Hem faizlerdeki yükseklik hem geçen yıl ürün alıp uzun süre bekletenlerin istediği marjları elde edememesi sebebi ile. Yıl sonuna kadar satanlar ciddi karlar elde ettiler.

• Çiftçi artan girdi maliyetleri ile ton başın 2.200-2300 lira altındaki fiyatlara tepki gösterebilecek, dünya fiyatlarını ve ithal maliyet mukayeselerini yapacak.

• Muhtemelen ithalatın yine öne çıkacağı bir sezonu yaşıyor olacağız. Geçtiğimiz sezon un sanayindeki daralma yaşanmasaydı iç piyasa için ithal edilen buğday miktarının bir kat fazlasını ithal ediyor olacaktık. Yeterlilik riskleri de artıyor.

• Yem hammadde talebi ve fiyat cazibesi dolayısı ile buğdayların bir kısmı silajlık biçilecek,

• Saman kıymetli olacak,

• Kırmızı mercimek gibi Güney Doğu Anadolu bölgesi ağırlıklı yetiştirilen ürünlerde fiyat artışları kaçınılmaz olacak,

• Ayçiçeği daha kıymetli hale gelecek

Çözüm önerileri

– Hayvancılığı acilen kırsal odaklı aile işletme faaliyetine döndürmek zorundayız. Şirketleşen, lokanta usulü beslenen hayvancılık önümüzdeki süreçte gıda enflasyon riskini, hububat arz- talep dengesini, ithalatı artıracaktır.

– Yapısal sorunları çözemeden uygulanan yöntemler istenen sonuçları vermeyecek, enflasyon riski gibi başka sorunlar doğurabilecektir. Yapısal sorunlara odaklanarak, çiftçinin üretim sürecini yönetmek zorundayız.

– Acilen havza bazlı yönetim modeline geçilmelidir. 6 hektarları bir araya getiren, hendeği, sınırı, tapusuna takılmadan her ilçenin, beldenin, havzanın tek bir tarımsal işletme mantığı ile yönetildiği üretim modeline geçilmelidir.

– Desteklemeleri, teşvik ve hibeleri parçaları bir araya getirerek yönetene, çiftçi ile sözleşmeli üretimi sadece alım garantisi olarak değil üretim evliliği şeklinde organize edene, birlikte üretime bonus verecek şekilde yeniden tanımlamalıyız.

– Bakanlığımız tarımsal araştırmalar biriminin analizine göre yönetimin toplulaştırması yöntemini uyguladığımızda maliyetlerde minimum yüzde 15, verimlilikte de yüzde 20-25 artış olacağı belirtiliyor.

Özetle, İsmail Kemaloğlu’nun tespitleri ve değerlendirmeleri dikkate alındığında zor bir sezon yaşanacak. Girdi maliyetleri artarken, kuraklık ve iklime bağlı zararlar yaşanırken üretimin devamlılığı açısından çiftçinin emeğinin karşılığını alması, tüketiciye de uygun fiyata gıda temin edilmesi gerekiyor.

Bu makale ile ilgili yapılan yorumlar